El Régimen Especial del Impuesto a la Renta (RER) es un régimen tributario dirigido a las personas naturales, sociedades conyugales, sucesiones indivisas y personas jurídicas, domiciliadas en el país, que obtengan rentas de tercera categoría provenientes de las siguientes actividades:

a. Actividades de comercio y/o industria, entendiéndose por tales a la venta de los bienes que adquieran, produzcan o manufacturen, así como la de aquellos recursos naturales que extraigan, incluidos la cría y el cultivo.

b. Actividades de servicios, entendiéndose por tales a cualquier otra actividad no señalada expresamente en el inciso anterior. Las actividades antes señaladas podrán ser realizadas en forma conjunta.

Las actividades no comprendidas en este régimen se encuentran señaladas en el art. 118 del TUO de la Ley del Impuesto a la Renta.

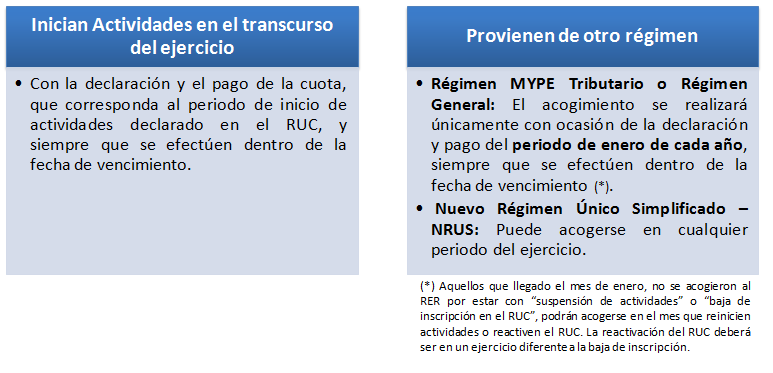

02. Acogimiento del régimen especial

En ambos supuestos, el acogimiento surtirá efecto a partir del período que corresponda a la fecha declarada como inicio de actividades en el Registro Único de Contribuyentes o a partir del período en que se efectúa el cambio de régimen.

El acogimiento al Régimen Especial tendrá carácter permanente, salvo que el contribuyente opte por acogerse al Nuevo Régimen Único Simplificado o al Régimen MYPE Tributario o ingrese al Régimen General; o se encuentre obligado a incluirse en el Régimen MYPE Tributario o en el Régimen General.

Base Legal: Artículos 118, 119 y 121 de la Ley del Impuesto a la Renta

03. Actividades no comprendidas en el régimen especial

Las empresas que NO pueden acceder al RER, son las que tienen cualquiera de las siguientes características:

También se encuentran excluidas del régimen las empresas que desarrollen las siguientes actividades:

Actividades calificadas como contratos de construcción, según las norma del Impuesto General a las Ventas, aún cuando no se encuentren gravadas con el referido impuesto.

Presten el servicio de transporte de carga de mercancía, siempre que sus vehículos tengan una capacidad de carga, mayor o igual a 2TM (dos toneladas métricas) y/o el servicio de transporte terrestre nacional e internacional de pasajeros.

Organicen cualquier espectáculo público.

Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana; los intermediarios y/o auxiliares de seguros.

Sean titulares de negocios de casinos, tragamonedas y/u otros de naturaleza similar.

Sean titulares de agencias de viaje, propaganda y/o publicidad.

Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y otros productos derivados de los Hidrocarburos.

Realicen venta de inmuebles. Presten servicios de depósitos aduaneros y terminales de almacenamiento.

Realicen las siguientes actividades, según la revisión de la Clasificación Industrial Internacional Uniforme – CIIU Revisión 4 aplicable en el Perú según las normas correspondientes:

Actividades de médicos y odontólogos.

Actividades veterinarias.

Actividades jurídicas.

Actividades de contabilidad, teneduría de libros y auditoría, consultoría fiscal.

Actividades de arquitectura e ingeniería y actividades conexas de consultoría técnica.

Programación informática, consultoría de informática y actividades conexas; actividades de servicios de información; edición de programas de informática y de software en línea y reparación de ordenadores y equipo periféricos.

Actividades de asesoramiento empresarial y en materia de gestión. Obtengan rentas de fuente extranjera

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) ha anunciado una serie de actualizaciones en los regímenes tributarios que afectarán a emprendedores y empresas en Perú. Estos cambios buscan simplificar el proceso fiscal, promover la formalización de negocios y fomentar el crecimiento económico. Aquí te presentamos los detalles:

1. Régimen Especial: Más Beneficios para Emprendedores

El Régimen Especial de SUNAT, diseñado para pequeños emprendedores, trae consigo una serie de beneficios:

Menos Impuestos Iniciales: Los nuevos emprendedores podrán gozar de tasas de impuestos reducidas durante sus primeros años de operación, lo que facilita el arranque de sus negocios.

Facilitación de Trámites: Se simplificarán los procedimientos administrativos, lo que permitirá a los emprendedores concentrarse en el crecimiento de sus empresas en lugar de la burocracia.

Asesoramiento Tributario: SUNAT ofrecerá asesoramiento gratuito para ayudar a los emprendedores a entender y cumplir con sus obligaciones fiscales.

2. Régimen General: Mayor Flexibilidad y Acceso a Beneficios

Las empresas que operan bajo el Régimen General también experimentarán cambios positivos:

Mayor Flexibilidad: Las empresas podrán adaptar su declaración de impuestos a sus necesidades financieras, lo que les dará mayor control sobre su carga tributaria.

Beneficios Fiscales: Se ofrecerán incentivos fiscales a las empresas que inviertan en investigación, desarrollo e innovación, fomentando así la competitividad y la inversión en el país.

Transparencia: Se implementarán medidas para combatir la evasión fiscal, asegurando que todas las empresas cumplan con sus obligaciones tributarias.

3. Transición Gradual

Para garantizar una transición sin sobresaltos, aquellas empresas que estaban en el Régimen Especial y superen ciertos límites de ingresos deberán migrar gradualmente al Régimen General. Esto les permitirá ajustarse a las nuevas normativas y continuar con sus operaciones sin interrupciones significativas.

Estos cambios en los regímenes tributarios reflejan el compromiso de SUNAT en apoyar a los emprendedores y las empresas en su camino hacia el éxito y la formalización. Se espera que estas modificaciones impulsen la economía del país y contribuyan al crecimiento sostenible de los negocios en Perú.

Para obtener más información y detalles sobre estos cambios, puedes consultar directamente en el sitio web de SUNAT: https://www.sunat.gob.pe/portalanterior.html

Esta web utiliza cookies propias y de terceros para su correcto funcionamiento y para fines analíticos y para mostrarte publicidad relacionada con sus preferencias en base a un perfil elaborado a partir de tus hábitos de navegación. Contiene enlaces a sitios web de terceros con políticas de privacidad ajenas que podrás aceptar o no cuando accedas a ellos. Al hacer clic en el botón Aceptar, acepta el uso de estas tecnologías y el procesamiento de tus datos para estos propósitos.

Más información